2024年4季度60家人身險企償付能力均值穩步回升。

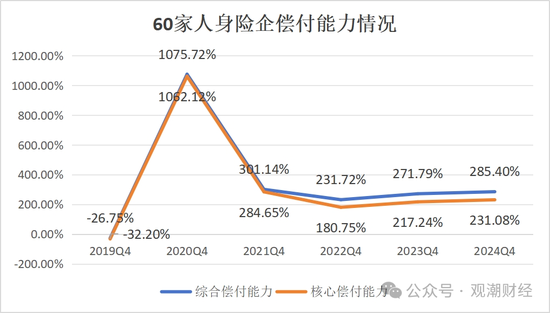

近些年,人身險企償付能力曾在2020年Q4大幅攀升超過1000%,此後逐年下滑直到2023年開始企穩回升。截至2月11日,已有60家人身險企披露2024年4季度償付能力報告,其綜合償付能力和核心償付能力均滿足監管要求。

其中,華匯人壽綜合償付能力和核心償付能力均位於行業首位,但其風險評級卻為C類。國聯人壽綜合償付能力和核心償付能力則均處於行業末位,分別為111.51%和62.91%。

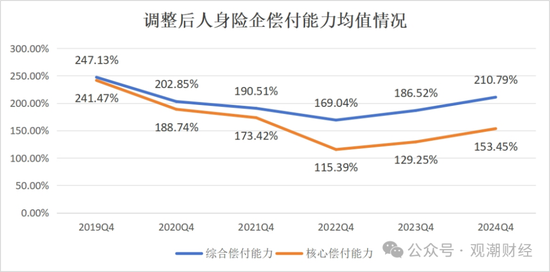

此外,觀潮財經還發現,人身險企近些年綜合償付能力和核心償付能力水平之間差值正在逐漸增大。剔除特殊樣本數據顯示,2019年Q4至2024年Q4,兩個指標均值差值從5.65個百分點擴大至57.34個百分點。

風險評級方麵,除弘康人壽未披露風險綜合評級外,北大方正、三峽人壽、華匯人壽3家險企風險評級不達標。剩餘56家最新一期風險評估合格的險企,18家險企屬於A類,占比30%;B類險企38家,占比64%。

結合償付能力和風險評級兩方麵的數據,國民養老憑借其AAA類風險評級、綜合償付能力666.87%和核心償付能力653.76%,摘得2024年Q4綜合實力最佳桂冠。

保費收入方麵,已披露償付能力報告的60家人身險企2024年全年保險業務收入均值達188.94億元。其中,泰康人壽、中郵人壽保費收入均超過1000億元,分別為2283.24億元、1349.40億元。

值得一提的是,保費收入排名前10的泰康人壽、工銀安盛、招商信諾、建信人壽、農銀人壽、中意人壽、中宏人壽、中信保誠,其綜合償付能力亦較強,均在200%以上。

01

核心償付能力均值增近14百分點

截至2月11日,已有60家人身險企披露2024年4季度償付能力報告。數據顯示,2024年4季度人身險企平均核心償付能力為231.08%,較上一年同比增長13.84個百分點;平均綜合償付能力為285.40%,增長了13.61個百分點。

上圖所示,人身險企償付能力曾在2020年4季度出現大幅上升,這主要源於小康人壽在2019年4季度償付能力為-16130.78%,而隨著2020年公司完成股東變更及增資,其4季度償付能力狂飆至46820.80%。實際上,該公司近些年的償付能力波動幅度一直較大。

剔除特殊樣本的數據顯示,近些年人身險企償付能力整體變化相對平穩,但在2022年之前下降趨勢同樣明顯,直至近兩年才逐步上升。

同時,觀潮財經還發現,人身險企綜合償付能力和核心償付能力水平之間差值逐漸增大。2019年4季度兩個指標僅相差5.66個百分點,2021年4季度逐步拉開至17.09個百分點,兩個指標均值在2024年4季度相差達57.34個百分點。

整體來看,2019年4季度開始人身險業償付能力便逐年下滑,直至2023年4季度才實現首次上升。上圖所示,2022年4季度,該行業償付能力降至最低點,核心償付能力均值僅為115.39%,較上一年大幅下降近60個百分點;綜合償付能力均值下降21.47個百分點至169.04%。

2024年4季度上述兩個指標進一步企穩。綜合償付能力和核心償付能力均值分別為210.79%、153.45%,較2023年同比均上升約24個百分點。

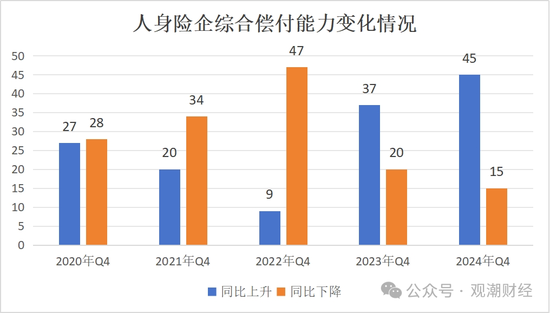

從指標變動情況來看,60家人身險企綜合償付能力和核心償付能力均實現上升的險企占比分別為75%和81.67%,其餘險企則呈不同程度下滑趨勢。

2024年也是人身險行業近5年綜合償付能力正增長公司數量最多的一年。60家人身險企中有45家綜合償付能力實現正增長,較2023年同期增加8家,償付能力下滑險企數量則減少了5家。

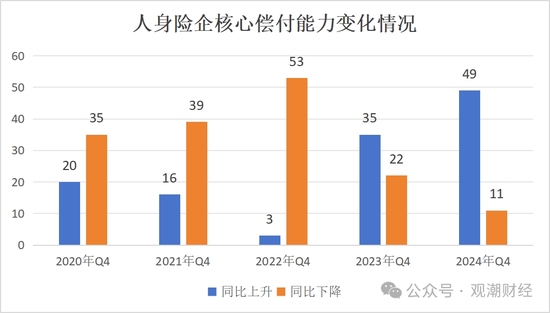

核心償付能力方麵,人身險企2024年變化則更加明顯。2024年4季度,有49家人身險企核心償付能力出現不同程度上升,較2023年同期增加14家。其餘11家險企核心償付能力則有所下滑,不過數量占比不足兩成,為近6年最低。

02

在計險企償付能力均達監管規定

根據觀潮財經統計的60家人身險企數據來看,2024年4季度60家公司綜合償付能力和核心償付能力均達100%、50%以上。其中,華匯人壽綜合償付能力和核心償付能力均位列行業第一,分別為2071.93%、2056.23%。

值得注意的是,相較於其它59家人身險企,國聯人壽綜合償付能力和核心償付能力均滿足監管要求,但在監管重點關注線附近徘徊,據了解該公司正在積極增資解決相關問題。

而根據原銀保監會及其派出機構建立的以下償付能力數據核查機製,核心償付能力充足率低於60%或綜合償付能力充足率低於120%的保險公司將成為重點核查對象。

償付能力過低:會出現一定的“資不抵債”風險

償付能力過高:說明股東的資本沒有得到有效利用,險企可能因為各種原因而達不成預期增長

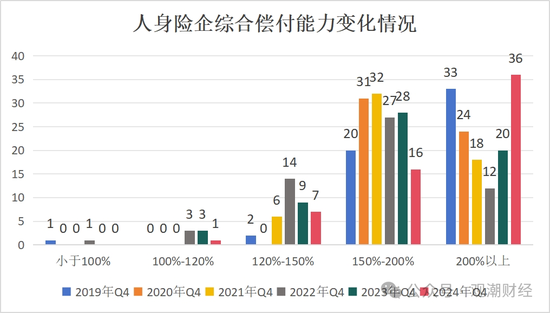

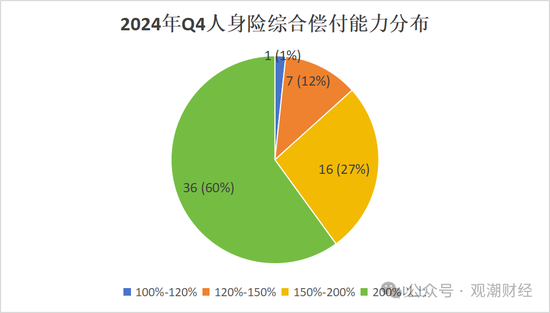

上圖所示,自2019年起,4季度綜合償付能力在200%以上區間的人身險企數量已連續四年下滑,由2019年4季度的33家降至2022年4季度的12家,4年合計減少11家公司。隨後在2023年開始增加,截至2024年4季度,此區間人身險企數量已達近6年最大值,至36家,占比60%。

與此同時,其他區間的險企數量2024年4季度較2023年4季度均有所減少。其中,150%-200%區間險企數量變化最大,減少12家。

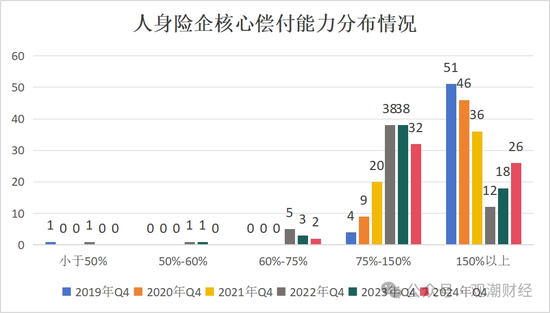

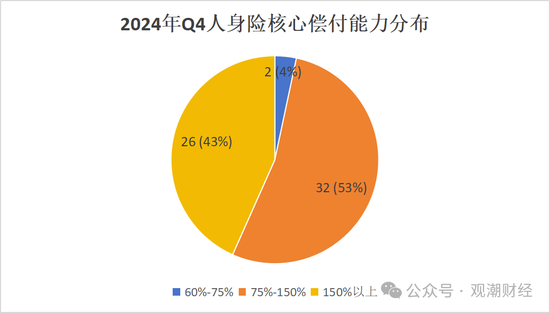

從核心償付能力指標來看,2024年4季度人身險業未有險企核心償付能力低於60%。小於150%區間的險企數相較2023年同期有所減少。

與綜合償付能力指標變化類似,150%以上區間的險企數量在2019年4季度至2022年4季度逐年下滑,此後在2023年Q4開始上升。其中,2024年4季度相較2022年4季度增加14家險企。

綜合償付能力數據顯示,60家人身險企中36家險企綜合償付能力超過200%,占比60%;16家綜合償付能力在150%—200%區間,占比27%;綜合償付能力分布在120%—150%的險企數量合計7家,占比12%;僅一家綜合償付能力在100%—120%區間,占比1%。

核心償付能力數據顯示,2024年4季度人身險業超半數險企的核心償付能力在75%—150%區間內,合計32家,占比53%;險企占比第二大區間為150%以上,共26家險企,占比43%。

另有2家險企2024年4季度核心償付能力高於60%,但低於75%,分別為國聯人壽(62.91%)、中華聯合人壽(70.42%)。

03

3家人身險企風險評級不達標

對於人身險企而言,除償付能力需要滿足監管要求外,其風險綜合評級同樣至關重要。

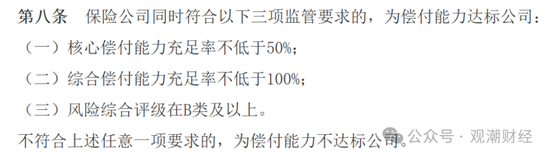

2021年,保險監督管理委員會令發布的《保險公司償付能力管理規定》中規定,風險綜合評級不達B類的險企為償付能力不達標公司。

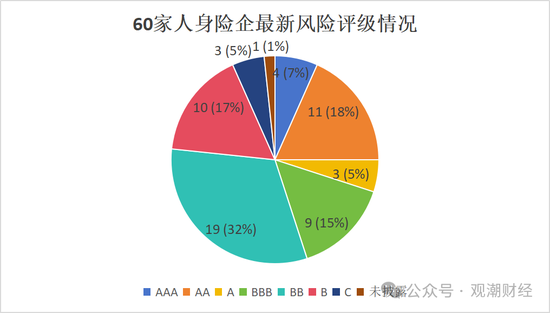

按照上述監管規定,披露2024年4季度償付能力報告的60家險企中,共計56家險企最新一期風險評估合格。其中,18家險企屬於A類,占比30%,B類險企38家,占比64%。

具體來看,60家披露最近風險評級的人身險企中,18家評級達到A類。其中,AA級人身險企為A類險企中數量占比最多的評級,共11家,占比18%;其次為AAA級,共4家險企,占比7%,分別為恒安標準人壽、中荷人壽、工銀安盛、國民養老。此外,A級險企共計3家,占比5%。

38家險企評級達到B類,其中BB級險企數量最多達19家,占比32%。BBB級險企9家,占比15%;B級險企共計10家,占比17%。

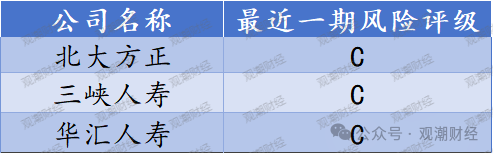

在大多數人身險企風險評級均達標的情況下,仍有3家人身險企風險評級不達標,分別為北大方正、三峽人壽、華匯人壽,風險評級均為C。

04

業務收入前10險企中,8家綜合償付能力超200%

除償付能力和風險評級外,觀潮財經還對60家人身險企保險業務收入進行了統計。

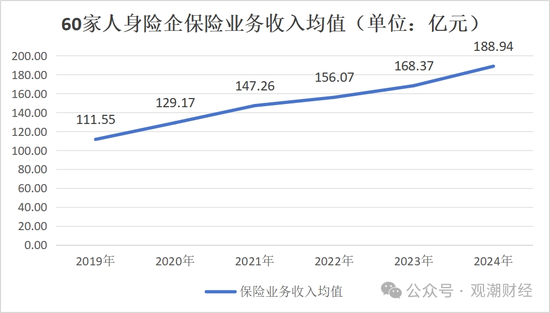

統計數據顯示,已披露償付能力報告的60家人身險企2024年保險業務收入均值已達188.94億元。其中,泰康人壽、中郵人壽保費收入均超過1000億元,分別為2283.24億元、1349.40億元。

從保險業務收入均值來看,2019年至今整體呈逐年上升趨勢。至2024年底,60家人身險企保險業務收入均值已達188.94億元。

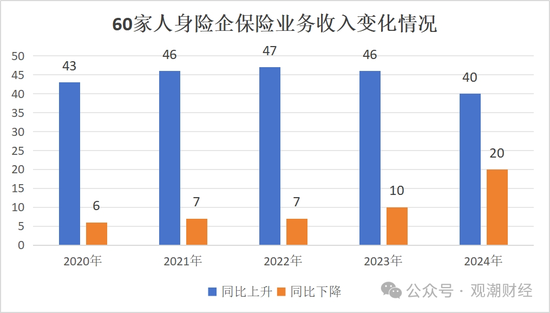

從保險業務收入變化來看,2024年60家險企保費收入同比下降數量較2023年翻倍,達20家。

保費收入排名前10的險企中,泰康人壽、中郵人壽2024年保險業務收入均超1000億元,分別達2283.24億元、1349.40億元。

其餘8家險企分別是信泰人壽、工銀安盛、招商信諾、建信人壽、農銀人壽、中意人壽、中宏人壽、中信保誠,實現保費收入分別為529.94億元、458.08億元、414.83億元、409.97億元、369.93億元、323.83億元、304.20億元、299.66億元。

值得一提的是,保險業務收入較好的險企,其綜合償付能力亦表現較強。

數據顯示,保險業務收入排名前10的險企中,泰康人壽、工銀安盛、中意人壽、中宏人壽核心償付能力均在150%以上,泰康人壽、工銀安盛、招商信諾、建信人壽、農銀人壽、中意人壽、中宏人壽、中信保誠綜合償付能力均在200%以上。

淘寶網店培訓(淘寶網店培訓班)

網店代發(網店代發貨有哪些平台)

白銀電話銷售話術(車險電話銷售話術技巧)

在線訂電影票(網上買電影票)

助推寧夏銀川興慶區一線防疫工作 富迪再次善行

校企互利共贏!雙迪股份&大連市崗位技術學校校企合作辦學謀出路

化妝品店進貨渠道(開化妝品店進貨渠道)

福瑞達舉辦“生產安全月”總結會暨網絡安全審計總結工作會議

《條例》有新規化妝品使用單位需注意

在家做什麽能賺錢(在家做什麽靠譜又能賺錢)